Per vedere il video scorri fino alla fine della pagina!

Per poter effettuare scelte economiche corrette è necessario conoscere a fondo tutte le componenti che interverranno sul risultato finale, partendo dalle nozioni fiscali di base.

L’articolo in oggetto cercherà di approfondire le caratteristiche dell’IRPEF, a partire dal suo calcolo e dal momento impositivo, fino ad arrivare ad un confronto con l’ormai tanto di moda “flat tax”.

L’IRPEF è un’imposta progressiva e a scaglioni, che viene applicata sui redditi delle persone fisiche, siano esse lavoratori dipendenti o autonomi, e va dal 23% al 43%.

Il momento impositivo IRPEF cambia in base alla tipologia di lavoratore.

In particolare, il lavoratore dipendente si vedrà applicare l’imposta già in busta paga mentre il lavoratore autonomo dovrà elaborare la dichiarazione dei redditi, al fine di calcolare l’imposta dovuta e versarla autonomamente.

Ciò non vuol dire che il lavoratore autonomo versi l’imposta in un momento successivo rispetto al lavoratore dipendente, in quanto provvede a versare un acconto IRPEF, già nel corso dell’anno, basandosi su quanto versato sull’anno precedente.

Il procedimento di calcolo dell’imposta dovuta segue i seguenti step:

- Calcolo del reddito complessivo;

- Abbattimento del reddito con le deduzioni spettanti al contribuente;

- Calcolo del reddito imponibile (reddito complessivo meno deduzioni);

- Calcolo dell’imposta lorda (IRPEF su reddito imponibile);

- Abbattimento dell’imposta lorda con le detrazioni spettanti al contribuente;

- Calcolo dell’imposta netta (imposta lorda – detrazioni).

Si ritiene altresì utile ricordare che alcune deduzioni e alcune detrazioni possono essere utilizzate già in busta paga dai lavoratori dipendenti, come ad esempio le detrazioni per familiari a carico.

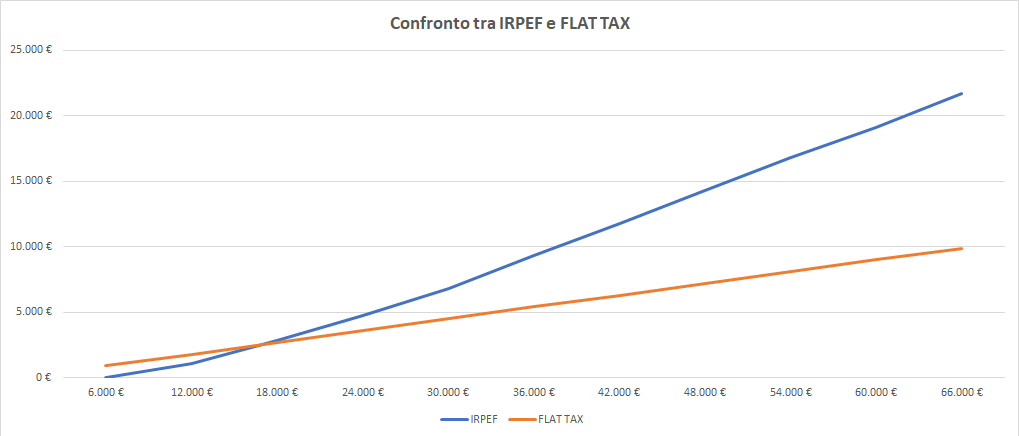

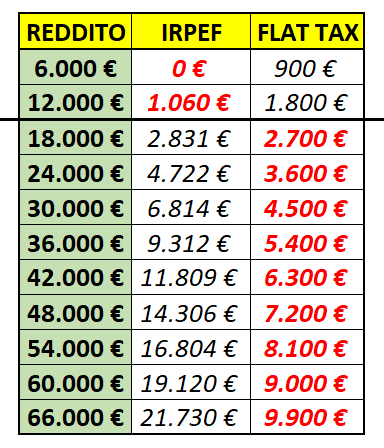

Negli ultimi anni si è spesso discusso dell’utilità di “pensionare” l’IRPEF per far spazio ad un’aliquota fissa (o flat tax), al fine di semplificare il calcolo e il versamento dell’imposta dovuta; un’imposizione fiscale di questo tipo, però, premierebbe sicuramente i redditi più elevani, penalizzando i contribuenti con bassi income.

Infatti, bisogna considerare che i soggetti IRPEF a basso reddito non subiscono tassazione nella cosiddetta “no tax area” (per i lavoratori dipendenti, per esempio, l’area copre da 0 a 8.000 Euro di reddito) per effetto delle detrazioni minime spettanti; inoltre, ipotizzando una flat tax al 15% (già applicata ai lavoratori autonomi a determinate condizioni), il break even point si troverebbe intorno ai 18.000 Euro (non contando tutte le altre deduzioni e detrazioni potenzialmente applicabili ai redditi dei singoli contribuenti).

Infine, tenendo conto che le statistiche del MEF, per l’anno di imposta 2017, posizionano il 45% dei contribuenti nella fascia di reddito tra 0 e 15.000 Euro, anche alla luce dell’analisi fatta nei paragrafi precedenti, bisognerà valutare attentamente vantaggi e svantaggi di questa “tassa piatta”.